Equifax data brudd var sjokkerende av flere grunner Equihax: En av de mest kalamitøse brudd på all tid Equihax: En av de mest kalamitøse bruddene av all tid Equifax brudd er den farligste og pinlig, sikkerhetsbrudd av all tid. Men vet du alle fakta? Har du blitt påvirket? Hva kan du gjøre med det? Finn ut her. Les mer . For mange mennesker illustrerte Equifax perfekt et stort problem med personlig og privat databeskyttelse. Et byrå som eksisterer utelukkende for å samle dypt personlig kredittinformasjon, er funnet som ønsket. Og igjen, i etterkant, blir gjenopprettingsstedet omdirigert til en ondsinnet side.

Vi kunne fortsette å snakke om Equifax hele dagen. Men på dette tidspunktet er det på tide å se frem til leksjonene vi kan lære. Enda bedre kan vi snakke om teknologien som vil stoppe et annet Equifax-format tap av data som tar sted. Hvordan sjekke om dataene dine ble stjålet i Equifax-bruddet. Hvordan sjekke om dataene dine ble stjålet i Equifax-bruddsnykket, bare overlevert en Equifax datautbrudd som påvirker opptil 80 prosent av alle amerikanske kredittkortbrukere. Er du en av dem? Slik sjekker du. Les mer .

Denne artikkelen skal undersøke hvordan blokkeringen og desentraliseringen av kredittvurderingsbureauer vil holde oss trygge.

Hva er Blockchain?

Blockchain er teknologien som støtter cryptocurrencies Hvordan Bitcoins Blockchain gjør verden sikrere Hvordan Bitcoins Blockchain gjør verden mer sikker Bitcoins største arv vil alltid være dens blockchain, og dette fantastiske stykket teknologi er satt til å revolusjonere verden på måter vi alltid trodde usannsynlig ... til nå. Les mer (bemerkelsesverdige eksempler inkluderer Bitcoin og Ethereum Er det noen gang en trygg tid å investere i Bitcoin eller Ethereum? Er det noen gang en trygg tid å investere i Bitcoin eller Ethereum? Det vil alltid være et mål for risiko når du investerer i Bitcoin, Ethereum, eller annen form for kryptokurrency. Men den risikoen kan styres. Slik gjør du det. Les mer). Forklart ekstremt enkelt, er blockchain en transaksjonsbok for digitale transaksjoner. Når en transaksjon finner sted, lagres den i en blokk. Blokken sendes til et nettverk som bekrefter transaksjonen, og legger blokken til kjeden. Nettverksbekreftelse stopper den samme transaksjonen som foregår to ganger, og stopper krypteringstiden som blir brukt to ganger.

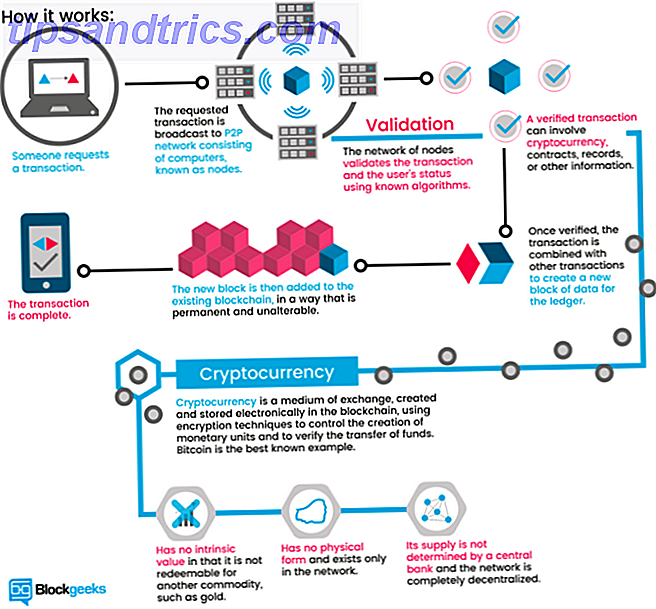

The Blockgeeks illustrasjonen nedenfor gir en flott visuell guide til hvordan blockchain fungerer:

Blockchain er revolusjonerende. Men kanskje den største blockchain positive vil være bruk for å redusere svindel. 5 Vanlige Cryptocurrency Scams og hvordan du unngår dem 5 Vanlige Cryptocurrency Scams og hvordan du kan unngå dem Hvis du er interessert i å investere i den noe risikable verden av kryptokurrency, er det noen få Vanlige svindel du bør være oppmerksom på. Slik unngår du å bli fanget ut. Les mer .

Hvorfor Kredittkontorer er ikke lenger egnet til formål

Et kredittagentur eksisterer utelukkende for å spore finansielle transaksjoner knyttet til en identitet. De er i hovedsak en omdømme tjeneste som andre finansinstitusjoner kan spørre om du er et godt prospekt (eller ikke). Et vanlig kredittkontor har flere problemer (hvorav mange står overfor alle store datainnsamlingsinstitusjoner).

For eksempel inneholder sentrale databaser en enorm mengde personidentifiserende data. Som vi har sett ved flere anledninger, handler det om når - ikke om - et brudd vil oppstå. (Slik fryser du kreditt for å forhindre identitetstyveri! Slik forhindrer du identitetstyveri ved å fryse ditt kreditt Hvordan hindre du identitetstyveri ved å fryse ditt kreditt Dine personlige data er blitt kompromittert, men identiteten din er ennå ikke stjålet. Er det noe du kan gjøre for å redusere risikoen din? Vel, du kan prøve å fryse din kreditt - her er hvordan. Les mer)

Videre er den amerikanske identifikasjonsmetoden som er valgt - Sosialsikkerhetsnumre - knyttet til en ekstremt grunnleggende numerisk sekvens. Sosialsikkerhetsnummer har ikke vært veldig trygt i lang tid og var aldri ment å bli brukt på denne måten til å begynne med. Dessuten er det i hovedsak et uforandret passord som er bundet til navnet ditt. Hvordan holder nettsteder dine passord sikkert? Hvordan holder nettsteder dine passord sikkert? Med vanlige nettsikkerhetsbrudd rapportert, er du uten tvil bekymret for hvordan nettsteder ser etter passordet ditt. Faktisk, for fred i sinnet, er dette noe alle trenger å vite ... Les mer til slutten av tiden (eller død, avhengig av hva som kommer først).

Ved å bruke et desentralisert blockchain-nettverk, vil det helt endre vårt forhold til private data. Fem måter å sikre at dine personlige data forblir sikre Fem måter å sikre at dine personlige data forblir sikre. Dataene dine er deg. Enten det er en samling bilder du tok, bilder du utviklet, rapporterte du skrev, historier du tenkte på eller musikk du samler eller komponerte, forteller det en historie. Beskytt den. Les mer, samt de byråene som krever det, uten å bruke brukerne til å endre det. (Alle har en kredittfil, enten du har søkt om kreditt eller ikke.) Kredittvurderingsbyråer spiller en viktig rolle i samfunnet, men en som har gått nesten uansett siden starten (Equifax ble grunnlagt i 1899). Hvis deres eneste rolle er en verdsatt historisk finansiell partner, en som nekter å innovere og mister våre private data i prosessen, er det ikke på tide for en forandring?

Decentralized Blockchain Credit Checking

Blockchain er et av de store buzzwords i 2017. Ved siden av kryptokurrency, Bitcoin og ICOs, mottar blockchain-teknologien en betydelig mengde press. Det er overveiende av de riktige grunnene. Et nettverk som fremmer gjennomsiktighet, er skalerbar og gjelder for et stort utvalg av daglige institusjoner, er en spillveksler. Men hvordan ville et blockchain-basert kredittbureau fungere?

For det første ville et desentralisert blockchain-basert kredittbureau gi kraft tilbake til søkere. Foreløpig blir all og hvilken som helst kontoinformasjon oppskrevet med lite rekurs. Kredittilsyn ser bedrifter som kunder. Brukere er bare en numerisk ettertanke.

Brukere kan gi uttrykkelig tillatelse til å bruke dataene sine, eller tilby ulike former for data for å understreke deres applikasjoner. Et eksempel antyder bruk av sosiale medier innlegg for å måle kredittverdighet. Selv om vi har sett forsikringsmeglere forsøker å utnytte denne typen data, vanligvis til skade for søkeren.

Et blockchain-basert system vil også ha større byrå over transaksjonshistorie. Da standardiserte data er tilgjengelige i sanntidssøke, blir bestemte øyeblikk av en historie enklere. Videre øker det vanskeligheten ved å skjule tidligere kredittindikasjoner, for eksempel falske kontoer, falske data og falske identiteter.

Smarte kontrakter er et annet alternativ. På et grunnleggende nivå er en smart kontrakt et dataprogram eller en algoritme som letter eller håndhever en kontrakt. Kontrakten er lagret på og validert av blockchain. Når det gjelder et kredittagentur, kan smarte kontrakter sikre og håndheve desentralisert utlån. Brukere kan stave rykte levert ved å beregne et bredt spekter av digitale kontoer.

Vil det løse alle problemer?

Ved første øyekast ser det ut til at blockchain-teknologien vil løse et betydelig antall problemer. Men det er bare ikke så enkelt som det. Decentraliserende kredittbyrådatabaser og innføring av smarte kontrakter for å tillate løftestang i låneapplikasjoner er alt bra og gode. Men i mange tilfeller vil det bare ikke fungere som annonsert.

For det første er blockchain teknologi i sin nåværende tilstand ikke godt egnet for det store spekteret av personlige og private identifikasjonsdata som kreves for et kredittbureau. Det øverste lag av data - finansielle transaksjoner - ville fungere fint. Men det sekundære lag av konsultasjon og private data er ikke helt klar til å gjøre overgangen.

Videre er smarte kontrakter ikke alltid hva folk tror. De høres bra ut. Tross alt er de "smart". Men de kan ikke gjøre visse ting, ikke minst skjule dine konfidensielle data. Når blokken som inneholder dataene dine er aktiv på en åpen blokkkjede, er den tilgjengelig for alle. Skjul data, selv kryptert, i en smart kontrakt, er (minst på dette punktet) en vanskelig oppgave. Det er mekanismer i utvikling for å bekjempe dette problemet, men dagens beste praksis er ganske enkelt å holde dataene unna blokkkjeden helt.

Balansering av datakrav

Innføringen av et åpent og lett tilgjengelig dataregister fyller ikke alle med glede. Som jeg har sagt ovenfor, vil dataene være tilgjengelige i en desentralisert blokkkjede som er verifisert av noen . Betydning når data er verifisert som en del av kjeden, er det der ute for alle å se. Dette skaper et annet problem.

Mange er ekstremt sint på Equifax for å lekke sine private identifiserende data til en ukjent hacker eller hackere. Men hvis det ikke hadde vært et brudd på data, forblir deres private data teoretisk sikker, vekk fra nysgjerrige øyne. Ikke alle vil laste ned en hel blokk med en kredittbyrå. Men noen ville, spesielt hvis du bruker en åpen blokkkjede.

Private blokkskjeder

Selvfølgelig er dette ikke et nytt spørsmål om blockchain-teknologi. Det er helt mulig å bygge en privat blokkkjede for eksklusiv bruk av en organisasjon eller bedrift. En privat blokkkjede beveger seg vekk fra kjernen til teknologien. I stedet for å være åpen, kontrollerer en organisasjon eller individ tett tilgang. I stedet for å tillate et helt nettverk av individuelle brukere å verifisere transaksjoner, faller plikten på bare noen få.

Private blokker vil fungere i dagliglivet, snart nok. De er spesielt interessert i finansinstitusjoner hvis kunder krever personvern. En privat blokkkjede kan fungere på to måter:

- Fullstendig personvern: En enkeltperson, enhet eller bedrift eier og driver blokkkjeden. Skrivettillatelser er ekstremt restriktivt, og leseattestene er begrenset til en viss grad.

- Konsortium: En gruppe forhåndsvalgte brukere eller virksomhetsstyring. Data krever verifisering av hele gruppen (eller en prosentandel) før du legger til blokkeringen.

Så mens kjernen ideen om en individuell storleger forblir, åpner ikke åpen tilgang. Som du ser i neste avsnitt, jobber flere organisasjoner med personvern og tilgangsproblemer.

Kredittkontorer og personnummer

Det er uklart hva resultatene av å bytte til et blockchain-basert kredittkontrollsystem ville være. Blockchain teknologi advokater er åpenbart bullish på en bryter. Å gå inn i et alvorlig ukjent er for mye for andre å tenke på, skjønt. Det er noen bedrifter som allerede gjør skrittet mot blokkeringsidentitetsattestasjonstjenester.

1. Bloom

Bloom er en end-to-end protokoll med fokus på risikovurdering og kreditt scoring. Det tar sikte på å tilby et helt kredittøkosystem, samt muligheten for tidligere "ubankede" enkeltpersoner å få tilgang til kreditt. BloomID er sentralt i dette systemet, slik at brukerne kan etablere en "global føderal identitet med uavhengige tredjeparter som offentligheten er ansvarlig for deres identitetsinformasjon og juridiske status."

Bloom-systemet implementerer vurdering av mange av de alternative datakilder vi tidligere har vurdert, inkludert konsistente bruksbetalinger, servicebetalinger, og så videre. For å legge til ytterligere verdi i en kredittforespørsel kan brukerne "stake" sine jevnaldrende, som en form for co-signering. Låntakere som planlegger å misligholde, gjør ikke bare deres BloomScore (Bloom-versjonen av en kreditt score), men deres venner også.

Identiteter er opprettet og verifisert med virkelige kilder. Bloom-nettverket er avhengig av etablerte noder for å verifisere brukeridentitetsinformasjon. Alle forhåndsdefinerte noder er åpne og like verifiserte. Så mens en bruker kan søke om kreditt ved hjelp av et sett av falsk informasjon, er det ekstremt usannsynlig at det vil motta bekreftelse.

Bloom lanserte en ICO i november 2017 for å tiltrekke seg investorer og øke plattformens profil.

2. MicroMoney

MicroMoney har som mål å bringe kreditttjenester til de anslåtte 2 milliarder ubankede personer, over 100 land. Tjenesten har prøvd suksess i hele Kambodsja, Myanmar og Thailand, og skal lanseres i Indonesia, Sri Lanka og Filippinene innen tre måneder.

MicroMoney skiller seg fra Bloom i at hovedmålet er å koble nye kunder til eksisterende finansielle tjenester. Nye kunder kan i sin tur koble seg til eksisterende virksomheter, eller starte egen ved å bruke tilgang til nye kredittlinjer. Men, som Bloom, vil MicroMoney verdsette en brukerkredittforespørsel med alternative datakilder, inkludert web- og sosialnettverksadferd, kontaktlister og meldingstjenester.

I tillegg til dette vil MicroMoney-algoritmen spore låntakere under kredittforespørselsskjemaene (gjennomført via en smarttelefonapp for å gi dypere innblikk i lånernes private vaner), analysere beslutningsprosessen. Noen parametere inkluderer hvor lenge låntakeren tar for å fullføre skjemaet, hvor mange ganger lønnsfeltet endres, og øyeblikk av tvil for bestemte felt. MicroMoney vil utnytte den ganske store mengden store data som er tilgjengelige for å utvikle detaljerte brukerprofiler.

Endelig har MicroMoney utviklet en selvlærende algoritme som utnytter Microsoft Azure Neural-nettverket for å beregne risiko. Jo flere lån som tilbys, jo raskere algoritmen lærer, desto raskere risikofylte lån reduseres.

3. Pave

Pave er et eksisterende alternativ kredittagentur som fokuserer på tegning og utlån til de med begrenset kreditt historie. Hittil har Pave gitt midler til over 1600 personer med begrenset kreditt historie, med fokus på yngre låntakere og innvandrere.

Pave har skapt en ny global kredittprofil (GCP) som brukerne kan ta hvor som helst de går. I sin tur kan brukerne søke om kreditt i alle land så lenge GCP er positivt. Som Bloom og MicroMoney, vil Pave utnytte nye former for finansiell data for å gi brukerne mulighet til å bevise sin kredittverdighet.

Videre vil Pave tillate brukerne større kontroll over hvilke institusjoner som har tilgang til deres private økonomiske data. Brukerne vil korrigere sin økonomiske historie (gjennom en verifikasjonsprosess), tjene penger på deres eksisterende økonomiske data og mer. Pave har et sterkt fokus på sikkerhet og brukers privatliv, styrket i dagene etter bekreftelsen av Equifax-bruddet.

Oppretting av endring

To ting må skje.

For det første, skift vekk fra å bruke personnummer som en viktig form for identifikasjon. Det østøsteuropeiske landet i Estland fører vei til å utnytte blockchain-teknologien for å sikre sikker identifikasjon for sine borgere. Selvfølgelig har Estland en befolkning på 1.316 millioner - rundt 0, 35 prosent befolkningen i USA. Det ville ta tid, men fordelene til amerikanske borgere ville være svimlende.

Dette er ikke nyheter. Rob Joyce, spesialassistent til koordinatoren for presidentens og hvite husets cybersecurity, foreslo nylig at et nytt og forbedret system skulle involvere teknologier som en "moderne kryptografisk identifikator". Et estisk ID-kort inneholder en chip som krever to PIN-koder. Den første autentiserer kortets identitet, den andre fungerer som en digital signatur.

Den andre forandringen er "rett og slett" å bringe blockchain kreditt muligheter til borgere og illustrerer hvorfor den nye teknologien slår ut den gamle.

The End of Credit Agencies som vi kjenner til det?

Equifax data brudd rammet nesten hver eneste amerikansk voksen borger. Og selv mens jeg skrev denne artikkelen, så kom det mer informasjon om lekkasjen. I Storbritannia begynte Equifax bare å sende ut brev med sneglepost, til tross for lekkasjen som skjedde fire måneder tidligere. (Ikke si det faktum at flertallet av berørte britiske innbyggere har ingen anelse om at firmaet selv holdt dataene sine.)

Men er det slutten på kredittagenturer som vi kjenner til det?

Ikke sannsynlig - i hvert fall ikke ennå. Dessverre er straffen for rangkompetanse, en rekke databrudd, Fortsett med de nyeste datalekkasjer - Følg disse 5 tjenestene og feeds fortsett med de nyeste datalekkasjer - Følg disse 5 tjenestene og feeds Les mer, og feil på feil er ... ingenting. Faktisk er de tre Equifax-lederne som solgte store mengder aksjer før datatbruddene lekket, ryddet av eventuelle feil, og Equifax er beskyttet av selskapsrett. Den eneste direkte straffen som ennå er den store nedgangen i Equifax-aksjekursen.

Det er ikke en betydelig kloning for et blockchain-alternativ, bare fordi det overveldende flertallet av folk ikke skjønner det er mulig, enn si et alternativ. Kreditt byrå lobbyister har sterk støtte også. I dagene etter Equifax-lekkasjen, ansatte TransUnion (et annet stort amerikanske kredittagentur) en rekke nye lobbyister. Og kredittforetakets store bedriftskunder - banker, boliglånslånere, markedsførere og så videre - forblir lønnsomme.

Inntil det er et betydelig produkt som illustrerer fordelene med å bytte vekk fra de etablerte systemene, er de her for å bli.

Ønsker du et blockchain-basert kredittbureau alternativ? Har kredittagenturene for mye makt? Hvordan skal vi håndtere sosialsikkerhetsnumre i fremtiden? Gi oss beskjed om dine tanker nedenfor!

Bildekreditt: phonlamai / Depositphotos